2023.06.23AI-OCR

令和5年10月から始まるインボイス制度とは?図解を用いてわかりやすく解説!

新しく始まるインボイス制度をご存じですか? 作成する請求書の内容や、仕入税額控除のルールが変わるなどさまざまな影響があるため、あらかじめ概要を理解しておくことが大切です。本記事では、「インボイス制度とはどのような制度なのか」「企業や個人事業主が行うべき対応は何か」などを図解付きでわかりやすく紹介します。

目次

● インボイス制度とは?いつから適用?

● インボイス(適格請求書)とは

● インボイス制度の経過措置とは

● インボイス制度の導入でなにが変わるのか

● インボイス制度の導入による影響

● インボイス制度のデメリット

● インボイス制度のメリット

● インボイス制度導入前に課税事業主が準備しておくこと

● インボイス制度導入前に免税事業主が準備しておくこと

● インボイス制度で買い手は何が変わる?

● インボイスを受け取ったときの確認事項

● 制度の導入による影響をAI×二次元ワークフローが解決!

● インボイス制度対応のITツール導入には補助金も

「インボイス制度」とは正式名称を「適格請求書等保存方式」といい、2023年10月1日から導入される、消費税の仕入税額控除に関する制度です。

まずは、この制度はどのような仕組みになっていて、適用後は従来までの方式となにが変わるのかを解説します。

インボイス制度(正式名称:適格請求書等保存方式)は、複数の税率がある消費税の仕入税額控除の方式を定める制度です。消費税法の定めにより、控除を受けるには取引を記録した「帳簿」と「請求書等」を保存する必要があります。2023年9月末までは区分記載請求書等保存方式に適合していることが必要です。

10月1日に新しい制度になると、仕入税額控除を受けるために「適格請求書」の保存が必要となります。適格請求書の発行を認められた「適格請求書発行事業者」が、「適格請求書」を発行できます。

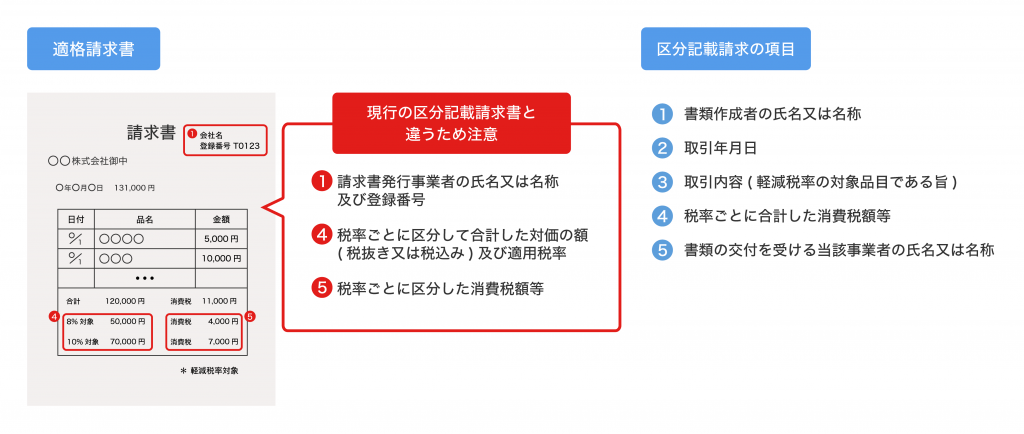

従来の請求書で記載が求められていた事項に加えて、「登録番号」、「税率ごと(8%または10%)に区分して合計した税込み対価の額」、「税率ごとに区分した消費税額等」の記載が求められるようになります。

インボイス制度の目的は、正確な消費税額をしっかりと把握することです。2019年10月1日に消費税法および地方税法の一部が改正され、消費税が10%に引き上げられました。同時に飲食料品や新聞などは変わらず8%の税率が適用される軽減税率が導入されています。

そのため、現在の日本は10%と8%の二つの税率が混在しています。このような現状を受け、消費税を正確に把握し仕入税額控除を適用するために、これまでより詳細な情報を加えた請求書の発行が求められるようになりました。

今まで使用していた請求書は、10%と8%の消費税を区別して記載する決まりはありましたが、受け取った請求書等にその記載がないときは、交付を受けた事業者自らが追記することができました。

しかし、それでは「仕入れた品物の税率が8%であったが、あえて10%で計上し不当な利益を得る」といった不正や、誤った消費税額を記入してしまうミスが発生する可能性が出てきます。そのようなことをなくすことに加え、経理でのミスやトラブルを防止する目的もあります。

2023年9月30日以前は区分記載請求書等保存方式が適用されています。

これが、2023年10月1日のインボイス制度の導入により切り替わります。

インボイスを取引先に交付するには発行事業者の登録が必要です。申請の受け付けは2021年10月より開始されています。

インボイスとは、商品やサービスなどの売り手が買い手に対してより正確な消費税額や適用税率などを伝えるための手段です。登録番号と必要事項が記載された請求書やそれに相当するもののことでもあります。

現在、一般的に使用されている請求書は「区分記載請求書」という形式のものですが、適格請求書は、区分記載請求書の内容に以下の項目をプラスします。

・適格請求書発行事業者の登録番号

・適用税率

・消費税額

の例・記載事項-scaled.jpg)

この仕入税額控除に必要な適格請求書ですが、取引の際に請求書を発行できるのは、税務署長に登録を申請して受理された、「適格請求書発行事業者」のみとなっています。

そしてこの「適格請求書発行事業者」登録を行うためには、原則としてその個人事業者や法人が消費税の「課税事業者」である必要があります。

そのため、年度の課税売上高が1,000万円以下である等の理由で免税事業者になっている個人事業者や法人が、この適格請求書発行事業者になろうとした場合、事前に「消費税課税事業者選択届出書」を所轄の税務署長に提出し、課税事業者となる必要があります。

もともと「インボイス」とは、貿易取引をする時に発行する明細書を指す言葉でした。

私たちが荷物を送る時に貼り付ける「送り状」のような役割がありますが、インボイスはさらに内容物の数量や価格、輸出者の情報などの詳細な項目が加えられています。いわば、貨物の明細書・請求書・納品書の三つの機能を備える書類であり、貿易取引をする時に税関へ提出が義務づけられています。

インボイス制度における適格請求書と名前は同じであるものの、全く別の書類を指す言葉なので、注意しましょう。

制度が導入されると、仕入税額控除を受けるためには適格請求書が必要になり、従来の区分記載請求書やレシートなどでは控除が受けられません。しかし、以下のケースは請求書を発行するのが困難なため、適格請求書がなくても仕入税額控除の対象となります。

・自動販売機や自動サービス機から購入した商品

・3万円未満の乗車券

・従業員が受ける日当・宿泊費

・ポスト投函での郵便サービス

・回収される入場券

・質屋や古物商などが適格請求書発行事業者でない人から購入する仕入れ

・宅地建物取引業者などが適格請求書発行事業者でない人から購入する建物

・適格請求書発行事業者でない人から購入する再生資源・再生部品 など

(参照元:https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-13.pdf)

制度がスタートすると、経理のやり方だけでなく、取引の内容や取引先の選び方なども変わってくると予想されます。企業や個人事業主、フリーランスなど多くの人に影響を与えるため、激変緩和の目的で2029年9月30日までは経過措置が設けられています。

経過措置の期間中は、適格請求書発行事業者でない企業などからの仕入れであっても、一定割合の仕入税額控除が適用されます。最初の3年間は仕入税額相当額の80%、次の3年間は50%の控除と、期間によって控除割合が変わるので注意しましょう。なお、経過措置による仕入税額控除を利用する時は、帳簿にその旨を記載する必要があります。

インボイス制度が導入されると、「仕入税額控除」の条件が変わります。

仕入税額控除を受けたい場合、消費税を取引先に支払ったことを証明するために、取引を記録した帳簿と請求書等の保存と提出が義務付けられています。

そのため、制度が切り替わってからは、取引で対価を受け取る売り手の事業者は、買い手が求めたら適格請求書を交付しなくてはなりません。

これまではその取引が「課税取引」に該当すれば、取引相手の事業者が誰であっても課税仕入れ等となり、仕入れ側は仕入税額控除を受けられました。

しかし、インボイスの導入後は、適格請求書を発行できない免税事業者との取引では、仕入税額控除を受けられなくなります。

ただし、インボイス導入後2029年までの6年間は、免税事業者からの課税仕入れについても、経過措置が設けられているのは前述のとおりです。

ここでは、インボイス制度によって課税・免税事業者にどのような影響があるのかを詳しく解説します。課税事業者の大企業や個人事業主、フリーランスなどの方は、ぜひ参考にしてください。

制度の適用対象は、主に課税売上高が1,000万円以上の課税事業者です。控除を受けるためには、まず「適格請求書発行事業者」の申請をして、登録番号を取得しなければなりません。制度が開始しても、申請していない場合は発行不可のため注意しましょう。

発行事業者は、取引で求められれば適格請求書を交付・保存する義務があります。また、買い手が受け取った場合でも一定期間保存する必要があります。

インボイス制度が適用されない事業者は、課税売上高が1,000万円未満の免税事業者です。主に中小企業や個人事業主、フリーランスの方などの小規模事業者が該当します。

免税事業者は請求書の内容を見直す必要がないため、これまでと同じものを使用できます。しかし、直接業務に関わる変更点はないものの、課税事業者との取引内容や請求額の設定などで、これまでとは違う対応を迫られる可能性があります。

なぜかというと、例えば税込み110万円の取引を行った場合、支払いを行う買い手側課税事業者は、適格請求書発行事業者である売り手からインボイスを受け取った場合には、消費税に相当する10万円が仕入税額控除として認められますが、売り手側が免税事業者だった場合は、仕入税額控除としては1円も認められないため、同じ税込み110万円の取引に際して、両者で消費税の納付額にそっくり10万円の差が生じることになるからです。

制度が始まると、事業者にはどのような影響があるのでしょうか。ここでは、インボイス制度のデメリットを課税事業者・免税事業者双方の視点から紹介します。

発注元である課税事業者は、免税事業者からの請求書が仕入税額控除に使えないとなると、より多くの消費税を納めることになってしまいます。すると、多くの企業は節税対策のために、なるべく適格請求書発行事業者と取引をしたいと考えるようになるでしょう。課税事業者が免税事業者との取引を中止する可能性があるため、免税事業者は仕事の受注が難しくなるリスクが考えられます。

一方、課税事業者と免税事業者が今まで通り取引を継続する場合、免税事業者は値下げの交渉を受ける可能性があります。従来のように消費税額を上乗せした金額を請求すると、課税事業者は「仕入税控除ができないのだから消費税額を差し引いた金額で取引したい」と考える可能性があるからです。

そういったリスクを避けるために、免税事業者も自ら申請を行い、課税事業者になる方法もあります。消費税免除は適用されなくなりますが、適用請求書を発行できるようになるため、仕事が減るリスクを回避できます。

また、これまで免税事業者は、取引先が負担した消費税を納付せず、事実上の利益としていました。俗に「益税」といわれていましたが、それがなくなることは「減収」につながります。

免税事業者は、必ずしも適格請求書発行事業者になれないわけではありません。自ら税務署に申請書を提出し、課税事業者に転換することで、適格請求書の発行ができるようになります。免税事業者の方で特に大企業との取引が多い場合や、これから課税事業者と仕事をする機会が増える場合は、課税事業者の申請を検討してみてください。

しかし、今まで免除されていた消費税の申告・納付の手続き、請求書のフォーマット変更などの業務が増え、かえって事業を圧迫するリスクがあります。課税転換によってメリットを享受できるかどうかは事業者の状況によって異なるため、取引内容や事業の状態などをよく見極めることが大切です。

新しい制度によってもたらされるのは、請求書の様式の変更や納付する消費税の算出の複雑化といった業務負担の増加につながるデメリットだけではありません。ここでは、制度の導入によって期待できるメリットを紹介します。

制度がスタートすると、経理負担を軽減するために、請求書をデータでやり取りする企業が増えると予想されます。電子インボイスに対応したツールを導入することは、企業のペーパーレス化や業務のデジタル化を促進することにも繋がるでしょう。請求書の印刷、郵送、保管などの手間も省けるため、請求書関係業務の効率化が期待できます。

また、適格請求書は、複数の税率を正確に計算しなければならず、慣れない期間は経理処理に時間がかかったり、人材が不足したりするリスクが考えられます。電子インボイスに対応したツールは、それらの計算を自動で行ってくれるため、新たに人材を確保したり残業をしたりするコストを省くことにも繋がるでしょう。

売り手側である課税事業者にとっては取引先を広げるチャンスでもあります。適格請求書発行事業者と優先的に取引したいと考える買い手側の課税事業者が増えることが予想されるため、そのような企業に絞って営業をかけることで、新たな取引につながる可能性があります。課税事業者や、課税転換を検討している免税事業者は、あらかじめ営業のリストを見直しておきましょう。

売り手側となる取引の際、取引先に適格請求書を発行できるように、適格請求書発行事業者登録の申請をしておかなければなりません。申請は2023年9月30日までに行うと、10月1日付で登録を受けられます。申請がまだの場合は書類に必要事項を記載し、所轄の「インボイス登録センター」に送付するか、e-Taxを用いて提出しましょう。

書類のダウンロードと記載事項の確認は、国税庁のこちら(https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/annai/invoice_01.htm)

のページより行えます。

買い手側においても、インボイス制度に対応した経理システムを準備しておくことが求められます。インボイス対応の課税業者との取引では仕入税額控除対象、免税業者との取引では仕入税額控除の対象外、と仕訳データの区分が分かるようにしておかなくてはいけないからです。インボイス制度に加え、2022年より電子帳簿保存法が改正され、今後ネット上で行われた取引についてデータで保存することが義務付けられました。

この機会に、消費税に関わる適格請求書の管理システムを見直し、電子帳簿として管理できるようにクラウド化を検討してみてください。

インボイスの導入に当たって、免税事業者は適格請求書を発行できる課税事業者になるかの選択をする必要があります。

そして、課税事業者になることを決めた場合、消費税課税事業者選択届出書と適格請求書発行事業者登録の申請書を提出することになります。

課税事業者になる場合の手続きについては前述の「課税事業者が準備しておくこと」と同じです。課税事業者になるということは、それまで免税されていた消費税を納めるということです。

毎年の売り上げや仕入れの額から消費税の納付額を計算したり、提出する帳簿や請求書等を一定期間保存したりするといった準備が求められるようになります。それらの作業を滞りなくこなすための準備を整えておくことも重要です。

制度の開始により、適格請求書を受け取る買い手側にも記載内容の確認などのこれまでなかった手間が増えます。経過措置期間は移行中の企業や個人事業主との取引もあるため、記帳が複雑になりやすい点にも注意が必要です。

仕入税額控除を適用したい場合、交付された適格請求書が要件と合致しているか確認する必要があります。要件を満たす適格請求書の分しか仕入税額控除ができないからです。そもそも免税事業者は適格請求書を発行できないため、適格請求書と処理を分ける必要もあります。

取引相手ごとに発行可能な領収書に違いがあるため、受け取った書類を確認する手間も発生します。適格請求書の書式には規定がないため、手書きで作成することも可能です。

ただし、書き漏れが認められず、発行者の登録番号など必要事項は全て埋められていなければなりません。もし受け取った適格請求書の内容に書き漏れなどのミスがあった場合には、修正インボイスの発行を相手に求める処理が発生し、手間と時間がかかります。

適格請求書がこれまでの請求書より記載項目が増えている点も処理負担が増加する原因になっています。記帳する際にも、適格請求書発行事業者かどうか確認したうえで記載する必要があります。区分の際に消費税コードを誤ってしまうと、申告時の消費税額のミスにもつながるため注意が必要です。

主要な取引先が決まっている仕入れと異なり、経費を申請する場合の領収書のひとつひとつは、必ずしも課税事業者から品物を購入して交付を受けたものとは限りません。

特に小売店や飲食店などから受け取った請求書、領収書、レシートの場合、課税事業者や免税事業者どちらのケースも考えられるため、経費申請の領収書は入念なチェックが必要です。

また、インボイスではない請求書・領収書と混在していると、適格請求書かどうかの確認作業を行う経理担当者の負担も急増します。特に専任の担当者がいない個人事業主などでは本来業務の圧迫にもつながります。

制度開始前と同じ処理はやめて、レシートを受け取った時点でインボイスの内容に漏れがないかをチェックするなど、処理方法を事前に決めておく必要があります。企業の場合、従業員にチェック方法の研修を行うことも重要です。

さらに、これまでの領収書・請求書では、取引年月日・交付を受ける者の氏名/名称など、記載されるべき内容を受け取った側があとから記しても問題ありませんでした。

しかし、インボイス制度開始後は適格請求書に必要事項の記載がないなどの不備があった場合に再発行を依頼しなければなりません。なお、不特定多数に対して商品の販売等を行う小売店、飲食店、タクシーなどの業種では交付の困難さを考慮して、適格請求書ではなく要件を満たしたレシート、領収書である「適格簡易請求書(簡易インボイス)」を利用することが認められています。

「インボイス制度の経過措置とは」の項目でも述べましたが、インボイス制度の2023年10月1日のスタートと同時に全ての書類を新しいものに切り替えるものではありません。免税事業者に納めた税額が突然控除から外れる形にはならず、2029年9月30日までの6年間は経過措置が設けられています。

免税事業者からの仕入れがあった場合、仕入れ額の税に対して一定割合の仕入税額控除が適用されます。2023年からの経過措置は、3年ごとに控除額割合が逓減する段階的な措置です。よって、控除割合が変化することにも注意して税額を計算しなければなりません。

課税期間の課税売上が5億円超もしくは課税売上割合が95%未満の事業者では、仕入税額控除の計算方法を「個別対応方式」か「一括比例配分方式」のどちらかで行います。

個別対応方式はもともと経理処理が複雑な方式ですが、インボイス制度が始まると、さらに処理に多くの手間が必要になります。現在の個別対応方式では、仕入れ税額控除対象となる消費税を「課税売上のみに用いるための課税仕入れ等にかかる消費税」「非課税売上のみに用いるための課税仕入れ等にかかる消費税」「課税売上・非課税売上両方に用いるための課税仕入れ等にかかる消費税」の3種類に区分して消費税を処理しなければなりません。

さらに消費税計算に必要な税率も3種類あり、上記3区分をそれぞれ3種類に分けた全9区分に、通常の消費税率10%、軽減税率8%、経過措置8%の各税率を掛けて消費税額を計算します。9区分をさらにインボイスと免税事業者等に分けると全体の区分は18通りに増え、かなり複雑になります。このように、事務作業には非常に手間がかかるため、負担軽減のための対策を考えておく必要があります。

インボイスの項目に抜けや漏れがあると、仕入税額控除が適用されずに損をしてしまうため、注意しなければなりません。以下にインボイスを受け取った買い手側がチェックするべきポイントを紹介します。

まずは、適格請求書と現行の区分記載請求書の違いを確認していきます。区分記載請求書は、2019年の10月1日から2023年9月30日までの経過措置で作成が定められている請求書です。

【区分記載請求書の項目】

1.請求書発行者の氏名又は名称

2.取引年月日

3.取引の内容

4.対価の額

5.請求書受領者の氏名又は名称

6.軽減税率の対象品目である旨

7.税率ごとに区分して合計した税込み対価の額(記載がない場合は買い手が追記可)

適格請求書では、以下の項目がプラスされます。

・登録番号

・税率ごとに区分して合計した税込み対価の額(追記が不可)及び適用税率

・税率ごとに区分した消費税額

取引先の領収書や、経費申請された領収書等に書かれている番号が登録番号で間違いないか、有効な登録番号が書かれているかなどをチェックする場合には、国税庁のサイトで調べられます。事業者の登録番号は、国税庁の「インボイス制度適格請求書発行事業者公表サイト」で公表しているため、サイトを開いてから調べたい会社の登録番号を入力するとすぐにチェックできます。

一度に10件までまとめて検索できるので、複数の会社を調べたいときにも便利です。以下の手順で登録番号の会社を確認します。

【適格請求書発行事業者の登録情報検索】

1.「登録番号」枠に13桁の半角数字を入力し「検索」をクリックします

2.(複数の番号を検索する場合には)「検索」をクリックする前に「登録番号でまとめて検索する」をクリックして再度「登録番号」枠に数字を入力します

3.「検索」をクリックすると、検索結果一覧が表示されます

4.「詳細情報等」欄の「詳細等」リンクから、個別の公表情報詳細を確認します

国税庁|インボイス制度適格請求書発行事業者公表サイト

https://www.invoice-kohyo.nta.go.jp/

インボイス制度の導入により、会計処理や書類作成など、これまでと違った業務をする必要が出てきます。特に課税事業者にとって、記載項目の多い適格請求書を扱うことは業務の負担になりかねません。制度の開始から間もない期間は、人的なミスやトラブルなども起こりやすいため、場合によってはシステムの見直しを検討する必要もあります。

株式会社無限では、業務効率や生産性をアップするさまざまなソリューションを提供しています。「AI入力ソリューション」は、さまざまな紙データをスピーディーに読み込み、自動でデジタル化するサービスです。

フォーマットの違う請求書や発注書、納品書などを手入力でデータ化しなければならず、多くの時間や労力がかかってしまうケースは多くあります。AI入力ソリューションならAIの技術で入力業務を効率化できるため、多くの紙データを扱う企業で重宝します。

中小企業や小規模事業者の方を対象にしたIT導入補助金2023という補助金制度を利用することで、インボイス制度の対応に必要なITツール導入費用を一部まかなえます。

補助対象になる業種は製造業、サービス業、卸売業、小売業などです。資本金と従業員に上限があります。業種ごとに条件が異なりますが、資本金は最大3億円、従業員数は多くても900人までを中小企業と定義しています。

インボイス制度の導入に利用できる枠として通常枠(A・B類型)、デジタル化基盤導入枠があります。補助対象経費はソフトウェア購入費、クラウド利用料(最大2年分)、導入関連費です。

デジタル化基盤導入枠の場合はハードウェア購入費も対象になります。補助額は利用する枠によって異なります。下限は5万円、上限は450万円です。補助率は1/2または3/4以内に設定されています。

デジタル化基盤導入枠のハードウェア購入費用の補助額は、PC、タブレット、プリンター、スキャナー複合機の場合、補助上限10万円、補助率1/2以内です。レジ、券売機などの場合の補助額上限は20万円、補助率は1/2に設定されています。PCやタブレットなどはレジ用途以外のものが対象です。

ハードウェア自体は補助事業のパートナーでもあるIT導入支援事業者から購入することになります。それ以外のITツールは補助対象外のため気をつけてください。

インボイス制度の対応で導入費用がネックになっている場合はぜひ補助制度の利用を検討してみてください。

(アンカーテキスト:IT導入補助金2023:https://www.it-hojo.jp/overview/)

税込み1万円未満の少額取引の場合は帳簿保存のみで仕入税額控除を適用できる少額特例があるため、課税・免税事業者問わずインボイスの保存は不要です。これは、基準期間や特定期間において、一定の課税売上高を満たす事業者を対象にしています。ただし、売り手は求められればインボイスの交付義務に応じる必要はあります。

適用期間は、前述した「経過措置」と同様に2023年10月1日~2029年9月30日の間です。なお、「税込み1万円未満」であるかどうかは1回あたりの取引での課税仕入れ金額で判定します。商品の個別金額では判定しません。

なお、返品や値引きによる売上の返還を行う際、売り手が買い手に対して交付する適格返還請求書(返還インボイス)は本来だと交付義務がありましたが、すべての事業者において、1万円未満の値引きなどの場合は交付をする必要がなくなりました。適用期限もありません。

株式会社無限やソリューションなどへの資料請求・お問い合わせは、お気軽にご連絡ください。

2021.04.23AI-OCR

事務作業のデータ入力自動化のメリットと実現するツールをご紹介

目次 ● 事務作業のデータ入力を自動化するメリット ● 事務作業のデータ入力自動化ツール( 1 )エクセルのマクロ ● 事務作業のデータ入力自動化ツール( 2 )RPA ● 事務作業のデータ入 […]

2022.02.14AI-OCR

インボイス制度を電子システム対応させる電子インボイスとは?

仕入税額控除に必要な請求書の内容が見直される、「インボイス制度」をご存知でしょうか。 適格請求書の作成・管理などを効率化するには、電子インボイスの導入がおすすめです。 本記事では、インボイス制度や電子インボ […]

2023.10.23ワークフロー

業務フローとは? 社内業務で役立つフロー図の書き方を解説

現場の作業効率化において、業務フローの作成は重要な役割を果たしています。では、現場でよく耳にする「業務フロー」や「業務フロー図」とは、具体的に何を示しているのでしょうか。本記事では、その概要や役割、書き方について詳しく解 […]