2023.10.16AI-OCR

インボイス制度の登録番号とは?検索・確認方法と取得手続きの流れ

消費税の仕入税額控除の方式であるインボイス制度を利用するには、登録番号を取得する必要があります。本記事では、適格請求書発行事業者公表サイトなどを利用した、登録番号の検索・確認方法や取得する方法についてくわしく解説します。さらに、申請手続きや関連事項についてよくある疑問とその答えもまとめています。

目次

● インボイス制度の登f録番号とは?検索・確認方法と取得手続きの流れ

● インボイス制度の「登録番号」とは?

● インボイスの登録状況

● 「適格請求書発行事業者公表サイト」とは?

● インボイス登録番号の検索・確認する方法とは?

● インボイス登録番号の取得手続きの流れ

● インボイス登録番号に関するよくある疑問

● まとめ

令和5年10月にインボイス制度の施行が迫っており、課税事業者になる予定の方は早めに登録手続きを済ませることをお勧めします。

本記事では、適格請求書の発行に必須となる登録番号について、その意義や確認方法、取得手続きの流れを詳しく解説します。

インボイス制度(適格請求書等保存方式)で使用される登録番号とは、本制度を利用する適格請求書発行事業者に国から割り当てられる番号のことです。事業者が適格請求書を発行する際に記載することが求められています。

インボイス制度で使用される登録番号は「T+13桁」の形式で表されます。すでに法人番号の指定を受けている課税事業者が本制度への申請を行った場合には「T+法人番号13桁」となります。

法人番号の指定を受けていても、適格請求書の発行資格を得るためには申請を行い、登録番号を発行してもらわなければなりません。また、個人事業主・法人に関わらず、マイナンバーなどのほかのナンバーと重複することはありません。

請求書の発行側・受領側それぞれにとっての登録番号の意義は以下の通りです。

・請求書を発行する側(事業者):

請求書に記載することによって、適格請求書としての要件のひとつを満たせます。

・請求書を受領する側(顧客):適格請求書であることを認識でき、仕入税額の控除を受けられます。

登録番号は、インボイス制度の施行日である令和5(2023)年10月1日以降、記載する必要があります。

適格請求書として認められるためには、請求書に記載し、さらに、

・発行する側の氏名または名称

・取引年月日

・取引の内容(軽減税率の対象品目か否かなど)

・税率区分ごとの対価額と適用税率

・税率区分ごとの消費税額等

・受け取る側の氏名または名称が記載されている必要があります。

まだ登録が済んでいない事業主の方で、制度の概要や申請方法を知りたい場合は、以下の記事も併せて参考にしてください。

東京商工リサーチの調査によると、2023年5月末の登録数は約315万件に達しています。

上述の通り、本制度は令和5年10月1日に施行され、当初は同年3月末までに登録申請する必要がありましたが、制度を円滑に導入するために期限が半年間延長され、9月末までになりました。

登録状況は法人の方が進んでおり、期限延長前の2023年3月末時点での登録率は97.1%でした(法人数約187万社のうち)。

個人事業主の場合は延長前の期限である同年3月に登録が加速しましたが、それでも43.2%にとどまっています(登録数約197万件のうち)。

課税事業者に絞った場合でも77.8%(登録数110万件のうち)であり、法人に比べれば、登録状況は芳しいものとはいえません。伸び悩んでいる理由としては、制度に対する理解不足や抵抗感があり、非課税事業者などの個人事業主で申請を迷っている層が存在していると考えられます。

(「インボイス制度」3月末の登録数は268万件 3月に個人事業主の登録が法人の2倍超に急増)

(インボイス登録300万件突破、 法人が牽引も個人事業主は停滞 ~ 登録ペースは鈍化、ためらう小規模事業者が依然多く~)

しかしながら、本制度の認知度は広がっており、開始される2023年10月以降の申請予定までを含めれば、登録意向を示している法人は98.0%に上るものと見込まれています。

免税事業者がインボイス発行事業者への登録申請を行った場合、申請が受領された日から課税事業者となり、売上にかかる消費税額が通常の2割に軽減されるなどの緩和措置が適用されるため、小規模事業者の申請を促す体制は整っています。

検討している事業者は、後述する内容を参考に手続きを進めることをおすすめします。

参考URL:2023年10月 “インボイス制度“が開始予定 法人の92.6%が登録完了、 「免税事業者と取引しない」が8.3% | TSRデータインサイト | 東京商工リサーチ https://www.tsr-net.co.jp/data/detail/1197946_1527.html

参考URL:2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要|国税庁 https://www.nta.go.jp/publication/pamph/shohi/kaisei/202304/01.htm

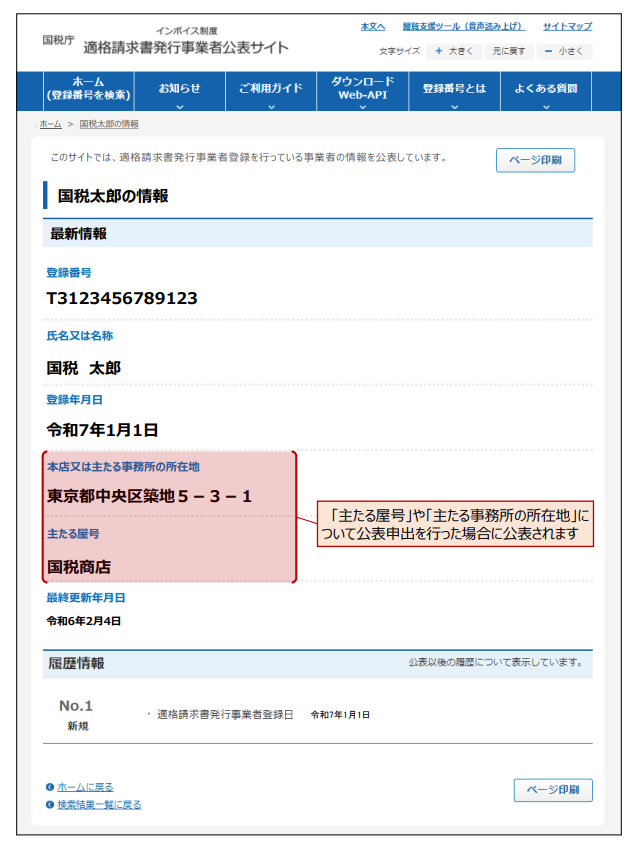

本サイトでは、受領した請求書に記載されている(あるいは取引先から通知された)数字がインボイスの登録番号なのか、取引時点で有効なものであるのかどうかを調べられます。

本サイトでは、利用者が登録番号をキーに検索を実行すると、当該番号で登録されている適格請求書発行事業者の情報が表示される仕組みです。表示される情報は次の通りです(法人と個人とでは表示される情報が異なります)。

法人の場合

・法人名

・本店または事務所の所在地(人格がない社団など除く)

・登録番号

・登録年月日

・登録取り消し(失効)年月日

個人の場合

・氏名

・登録番号

・登録年月日

・登録取り消し(失効)年月日

個人の場合は申請書を提出することで、屋号や事務所の所在地を任意で公表することが可能です。

登録番号の交付を受けていても、現時点で有効なものでない場合には、本サイト上の検索結果に表示されることはありません。例えば、登録処理がまだ済んでいない場合や、交付後に番号が取り消されている場合などには、無効なものとして扱われます。

登録番号を検索する方法には、上述した公表サイトを利用する方法と、公表情報の全件データファイルをダウンロードしてから、ファイル内を検索する方法とがあります。また、番号を確認する方法には次の4種類があります。

・登録通知書のチェック

・登録番号の検索

・会社名での検索

・取引先への問い合わせ

それぞれの方法は、自社の立場や状況に応じて使い分けることをおすすめします。

登録通知書で確認、または会社名で検索・確認できます。

登録番号または会社名で検索・確認できます。

取引先の会社名から検索するか、直接、取引先に確認します。

自分(自社)の登録番号がわからなくなってしまったら、登録後に発行された登録通知で確認できます。登録通知は、申請時に電子(e-Tax)と書面による申請のどちらの方法で行ったかで異なるため、まずは申請方法を確認してください。

e-Taxで申請したのであれば、e-Tax内の「通知書等一覧」に格納されている「登録通知書」に登録番号が記載されています。通知書等一覧は「送信結果・お知らせ」から遷移してください。

書面で申請していたのなら、登録番号が記載された「登録通知書」が送付されているため、こちらで確認しましょう。

もし紙の登録通知書を紛失してしまった場合、個人事業主は管轄の国税局インボイス登録センターに電話をして確認をします。法人は国税局法人番号検索サイトで確認できます。事業者情報を入力して検索しましょう。

自分(自社)や取引先の登録番号が正しいか、有効であるかを確認するには、前述した国税庁の適格請求書発行事業者公表サイトを活用して検索を行います。

サイトにアクセスし、「登録番号を検索する」の登録番号入力欄に、Tを除いた13桁の数字を入力します。

「検索ボタン」をクリックします。

入力した登録番号に対応する情報が存在している場合には、検索結果画面に当該適格請求書発行事業者の情報が表示されます(入力した番号に対応した情報が存在しない場合にはエラーが表示されます)。

事業者の詳細情報ページでは「登録番号」「氏名(名称)」「所在地(法人のみ・個人は申出で公表可能)」「登録年月日」「最終更新年月日」の各情報を確認することが可能です。登録が取り消し・失効になっている場合には、いつ取り消し・失効になったのかもわかります。

「登録番号を検索する」で「登録番号でまとめて検索する」ボタンをクリックすると、1回で最大10件までをまとめて検索でき、確認したい取引先の数が多いときには便利です。まとめて検索したい場合にはそのほかにも、一覧データをダウンロードする方法があります。

法人番号の指定を受けている課税事業者の場合には、会社名で登録番号を確認できます。

国税庁の「法人番号公表サイト」を利用する方法と、「適格請求書発行事業者公表サイト」を利用する方法の2種類がありますが、まず、「法人番号公表サイト」を利用する方法を解説します。

サイトにアクセスします。

「名称・所在地などから調べる」タブ画面の「商号又は名称」入力欄に会社名を入力します。

該当する法人が存在する場合には、検索結果一覧画面で、法人番号、商号又は名称、所在地、変更履歴情報等の各情報を確認できます。

法人番号がわかったら、次に適格請求書発行事業者公表サイトに遷移し、法人番号で検索してください。これで登録番号と有効性とを確認できます。

取引先が個人事業主の場合や法人化していない場合、会社名や法人番号での検索ができません。このような場合には、相手に直接問い合わせをし、登録番号を確認します。

とはいえ、「一方的に登録番号を教えて欲しいと要求するのは気が引ける」と考えるかもしれません。そのようなときには「適格請求書発行事業者の登録に関するお知らせとご依頼について」といった連絡により、自社の登録番号の通知とともに、取引先へ登録番号通知の依頼をするとスムーズです。自社の登録番号を通知することで相手を安心させる効果が期待できます。

また、最近は登録番号確認の代行サービスがあります。コストはかかりますが、大量の取引先に登録番号をたずねたい場合には利用を検討しましょう。

適格請求書発行事業者公表サイトからデータファイルをダウンロードして、ファイル内を検索する方法です。取引先の企業数が多い場合や個人事業者との取引が多い場合には、これまでに紹介した方法では手間も時間もかかりますが、ダウンロードデータから検索すれば効率化できます。

全件データファイルをダウンロードするにはサイトにアクセスし、画面上部の「ダウンロード Web-API」ボタンから「公表情報ダウンロード」を選択してクリックします。

「全件データのダウンロード」ボタンをクリックし、遷移先の画面で「法人」「人格のない社団等」「個人」から希望するダウンロード対象をクリックします。法人は都道府県を五つのグループに分割されて、アップロードされています。

人格のない社団等と個人の場合は、圧縮前データが500MBを超えると分割アップロードされます。ファイル形式はCSV、XML、JSONから選択することが可能です。

(参考:https://www.invoice-kohyo.nta.go.jp/download/index.html)

全件データファイルは毎月初日に前月末時点の情報で作成されます。日次での差分データファイルもアップロードされているため、利用状況に応じて適するファイルをダウンロードしてください。全件・差分の両ファイルは、個人事業者のデータに限り、住所や氏名・旧姓などのデータが削除された状態で提供されています。

取引先が個人事業主であったり、法人化されていなかったりする場合には、会社名や法人番号で登録番号を検索できません。このような場合には先方に直接、問い合わせて、登録番号を確認します。

とはいえ、「一方的に登録番号を教えてほしいと要求するのは気が引ける」かもしれません。

そのようなときには「適格請求書発行事業者の登録に関するお知らせとご依頼について」といった通知を利用して、自社の登録番号を先方に知らせるとともに、取引先に対して登録番号を教えてくれるよう依頼をするとスムーズです。

そのほかにも登録番号確認の代行サービスを利用する方法があります。コストはかかりますが、大量の取引先に登録番号を尋ねたい場合には利用の検討をおすすめします。

課税事業者になる予定があり、まだ登録番号を取得していないのであれば、登録申請を行う必要があります。課税事業者になって登録番号を取得しなければ、適格請求書を発行できません。

登録番号を取得する流れは次の通りです。

適格請求書の発行をスタートしたい時期から逆算して必要書類を準備し、1回で受理されるよう、ミスのない登録申請手続きを心がけましょう。

インボイス制度の登録申請は、e-Taxによる電子申請または郵送によって行います。個人と法人とでは必要な書類が一部異なるため、注意してください。

e-Taxを利用して電子申請を行うには、個人の場合、「電子証明書(マイナンバーカード、運転免許証など)」「利用者識別番号(16桁の番号、e-Taxで取得可能)」が求められます。

法人の場合も同様に電子証明書と利用者識別番号が必要ですが、電子証明書はマイナンバーカードではなく、商業登記認証局、公的個人認証局(地方公共団体運営)、その他民間認証局などから発行される電子証明書を用意する必要があります。

郵送で申請する場合には、国税局のサイトからダウンロードした申請書に必要事項を記入し、送付します。送付先は管轄の国税庁インボイス登録センターです。個人事業主はマイナンバーカードや運転免許証などの本人確認証も必要です。

準備した書類を利用して電子申請(e-Tax)または郵送による申請を行います。税務署などの窓口で直接、手続きを行うことはできないため、注意してください。

適格請求書発行事業者になるためには、登録番号が記載された登録通知が必要です。

登録通知は、国税庁の審査が完了してから送付されます。

インターネット接続環境があるのであれば、パソコンやスマートフォンでe-Taxを使って電子申請するのがおすすめです。郵送申請よりも手続きに時間がかかりません。

こちらの記事で詳しい手続き方法を解説しています。ぜひ参考にしてください。

登録手続き後、国税庁での審査が終了し、登録手続きが完了すると、インボイス登録番号が記載された「登録通知書」が送付されます。電子申請した場合にはe-Taxの「通知書等一覧」に届き、郵送申請をした場合には書面が届きます。

万が一、書面を紛失したとしても、原則として再発行はされません。e-Taxの場合は通知データが約5年(1,900日)で消去されます。登録通知書も消去されてしまうため、外部メディアに保存したり、印刷したりしておくことをおすすめします。

個人事業主の場合には、取引先が登録番号を知りたいと思っても、法人番号の指定を受けられないため。登録番号を調べられません。

登録番号を取得した場合には、早いうちに取引先などに連絡しておけば、取引上、問題が発生することがないばかりか、先方に好印象を与えられます。

インボイス制度の登録番号に関して、よくある質問をQ&A形式でまとめました。申請手続きや関連事項について取り上げています。

また、登録番号の取得がインボイス制度施行の令和5年10月1日や希望のタイミングに間に合わない場合の対処法についても解説しています。困ったときには参考にしてください。

インボイス登録番号は登録通知書に記載されています。e-Taxなら「通知書等一覧」に格納されているため、そちらから確認してみてください。郵送申請した場合には書面で通知されています。

法人の場合は法人番号を使い、「適格請求書発行事業者公表サイト」で検索することも可能です。法人番号がわからないときには「法人番号公表サイト」において、社名や住所番号など基本情報で法人番号が検索できます。先に法人番号を調べ、その後に適格請求書発行事業者公表サイトで検索しましょう。

個人事業主の登録番号を知りたい場合には直接、本人に尋ねるか、適格請求書に記載されている登録番号を見るしかありません。法人番号の指定を受けている課税事業者の場合には、法人番号から登録番号を調べることが可能です。

しかし、個人事業主の場合には、T以降の数字は新規で割り当てられるため、相手から教えてもらわない限り知る手段がありません。

自分の登録番号に関しては、紛失しないように気をつけることが一番です。e-Taxの登録通知書を別メディアで保存したり、印刷したり、郵送の場合には書面を確実に保管したりといったことをおすすめします。

登録申請から登録通知までかかる期間は、電子申請と書面申請によって開きがあります。

令和5年6月現在、国税庁によると、期間は以下が目安とされています。

・e-Tax:提出から約1ヵ月半

・書面:提出から約3ヵ月

この状況を考えると、令和5年10月1日の施行にあわせて適格請求書発行資格を取得しておきたい人はe-Taxによる電子申請がおすすめです。

国税庁のWebサイトに掲載されている「適格請求書発行事業者の登録件数及び登録通知時期の目安について」で、登録申請から登録通知までかかる期間の最新情報がわかります。登録のタイミングを考えている方は参考にしてください。

令和5年10月から適格請求書発行事業者になる予定であれば、その時点で請求書に登録番号を記載しなくてはいけません。登録番号の記載がなければ適格請求書としての要件を満たさないためです。

また、令和5年10月1日以前に登録番号を取得しているのであれば、施行前の日付で発行される請求書等に登録番号を記載することも可能です。

インボイス制度の施行は令和5年10月1日ですが、その当日から登録番号の記載を始めなければならないというわけではなく、登録番号を取得した時点から請求書等に記載して差し支えありません。

申請時期が遅くなると、インボイス制度施行の令和5年10月1日までに登録番号が手元に届かない可能性があります。そのような場合、手元に登録番号がないとしても、令和5年10月1日にさかのぼって登録したとみなされます。

取引先に登録番号の到着が遅れること、適格請求書は登録番号が到着次第あらためて発行することを伝え、暫定的に仮の請求書を発行しましょう。

暫定的な請求書を発行する場合には、後ほど登録番号を伝える対応でも構いません。ただしその請求書との関連性を明らかにする必要があります。

本制度で使用する登録番号は、登録申請の完了後に送付される登録通知書に記載されています。登録通知書は原則、再発行されることはありません。紛失しないように気をつけましょう。

法人番号の指定を受けている課税事業者の場合には、法人番号公表サイトと適格請求書発行事業者公表サイトの両方を使うことで登録番号を確認することが可能です。

法人が取得する登録番号は、法人番号を組み合わせたものであるため、手もとに登録通知書がなくても登録番号を割り出せます。

登録番号を割り出すには、まず法人番号公表サイトで会社名や住所などで検索して法人番号を確認し、次に適格請求書発行事業者公表サイトで、先ほど確かめた法人番号を入力することで、登録番号とその有効性を確認できます。

個人事業者の場合は、国税局インボイス登録センターに電話で問い合わせて登録番号を教えてもらう方法があります。

また、取引先から通知書のコピーの提示を求められたケースなど、やむを得ない理由があれば、登録通知書の再発行が認められる場合があります。

国税局インボイス登録センターに確認を取り、可能であれば、再発行申請書(依頼書)と身分証明書などを添付することにより、再申請を行えます。再発行の場合でも新規申請と同じぐらいの手続きの手間や処理期間がかかります。

登録申請から登録通知までかかる期間は、電子申請と書面申請によって異なります。

国税庁が公表している「適格請求書発行事業者の登録件数及び登録通知時期の目安について」によれば、2023年9月現在、申請から通知までに必要とされる期間の目安は次の通りです。

・e-Tax:提出から約1か月

・書面:提出から約1か月半

国税庁の適格請求書発行事業者公表サイトからリンクされている「国税庁ホームページのインボイス制度特設サイト(外部サイト)」を確認することで、登録申請から登録通知までにかかる目安の期間がわかります。登録を検討している方は参考にしてみてください。

インボイス制度の登録番号は適格請求書を発行するために必要です。事業者の9割はインボイスの登録を済ませており、特に法人のほとんどは新しい制度への対応を進めています。個人事業者の登録も進んでいますが、抵抗感などから登録を迷っている層がいる状態です。

税制改正による緩和措置で制度がより利用しやすくなっているため、現時点で迷っている方もインボイス制度の登録を行ってみてはいかがでしょうか。登録の完了には時間がかかるため、郵送よりスピーディーな手続きができるe-Taxからの電子申請がおすすめです。

取引先の登録番号を知ることができた場合でも、それが本当にインボイス用なのか、現時点で有効なのかどうかを「適格請求書発行事業者公表サイト」で確認することをおすすめします。登録番号の有効性を知りたい場合に活用しましょう。

株式会社無限やソリューションなどへの資料請求・お問い合わせは、お気軽にご連絡ください。

2024.03.06ワークフロー

業務フローとは?社内業務と最適なフローを考える

現場の作業を効率化する上で、業務フローの作成は非常に重要な役割を果たします。では、現場でよく耳にする「業務フロー」とは具体的にどんなものを示すのでしょうか。ここでは、概要や役割を詳しく解説していきます。 & […]

2024.07.11AI-OCR

無料で使えるOCRソフト10選|活用のメリット・デメリットとAI-OCRについても解説

デジタル時代において、紙の文書をデータ化することは、企業や個人にとって不可欠な作業となっています。そのために重要なのがOCR(光学文字認識)技術です。この記事では、無料で使えるおすすめのOCRソフト10選を紹介し、それぞ […]

2020.10.19ワークフロー

【イラスト付】業務フローの改善方法|改善の進め方・業務フローの改善例を紹介!

目次 ● 業務プロセスの「見える化」は、業務改善の第一歩 ● 業務フローを最適化し改善するための手順・方法 ● 現状フローの課題はどう洗い出す?分析のポイント ● 業務フローの改善例 ● まと […]